La Legge di Stabilità 2015 ha innovato il regime fiscale di vantaggio per le nuove iniziative produttive e per le attività di piccole dimensioni noto come “Regime dei Minimi”

La convenienza del nuovo regime di determinazione del reddito, è stata oggetto di numerose critiche e contestazioni in quanto, da calcoli di convenienza effettuati, il nuovo regime è apparso penalizzante rispetto a quello in vigore sino al 2014.

Notata la stortura, il Governo ha cercato di correre ai ripari, prorogando, per coloro i quali sono in possesso dei requisiti, il vecchio regime dei minimi il cui reddito è assoggettato a imposta sostitutiva del 5%.

Questo ” correre ai ripari” dell’ultima ora ha creato la solita situazione all’italiana, per cui, anziché essere in vigore dal 2015 un unico sistema sostitutivo di tutti quelli previdenti, coesistono 2 regimi:

– vecchio regime dei minimi ( sostitutiva al 5%)

– nuovo regime forfetario ( sostituita del 15%).

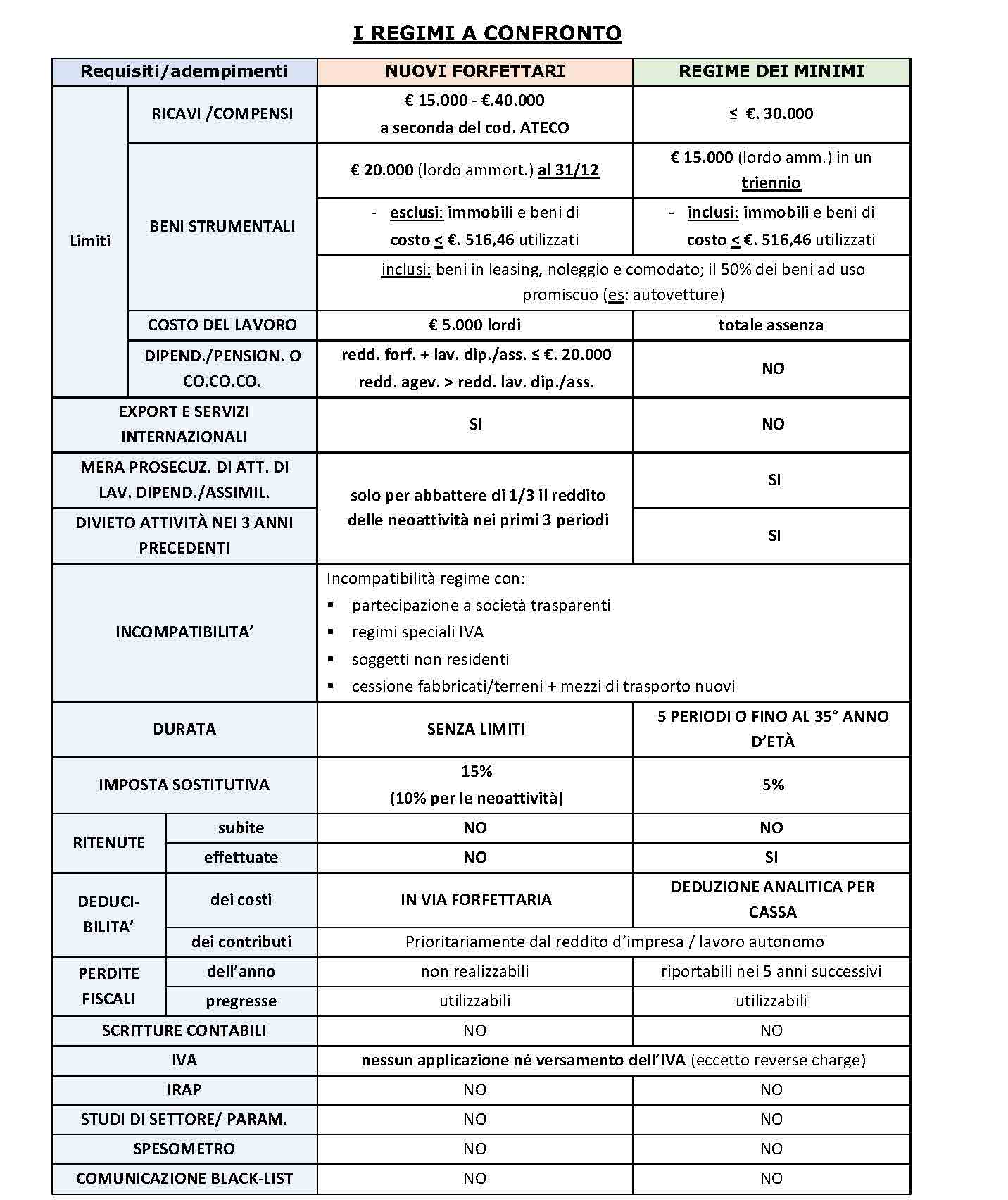

Per potersi meglio districare, è stato realizzato il prospetto sottostante che riepiloga le situazioni possibili per l’anno 2015.